会計事務所が提供できるサービスは限られていると思っておられる経営者や個人事業者の方は多いと思います。

たしかに大半の会計事務所は月次決算から本決算、税務申告書の作成ま でをルーチン業務として毎年淡々とこなしているだけかもしれません。しかし、弊所では「このままでは経営ジリ貧になる」、「今、手を打っておかな いといけない」、或いは「もっと成長が見込める」と思う顧問先には、このよう な通常のサービスのみならず、何か別のサービスができないか常に意識しています。…

代表の挨拶

会計事務所が提供できるサービスは限られていると思っておられる経営者や個人事業者の方は多いと思います。

たしかに大半の会計事務所は月次決算から本決算、税務申告書の作成までをルーチン業務として毎年淡々とこなしているだけかもしれません。

所長 公認会計士 三浦 優

しかし、弊所では「このままでは経営ジリ貧になる」、「今、手を打っておかな いといけない」、或いは「もっと成長が見込める」と思う顧問先には、このような通常のサービスのみならず、何か別のサービスができないか常に意識しています。

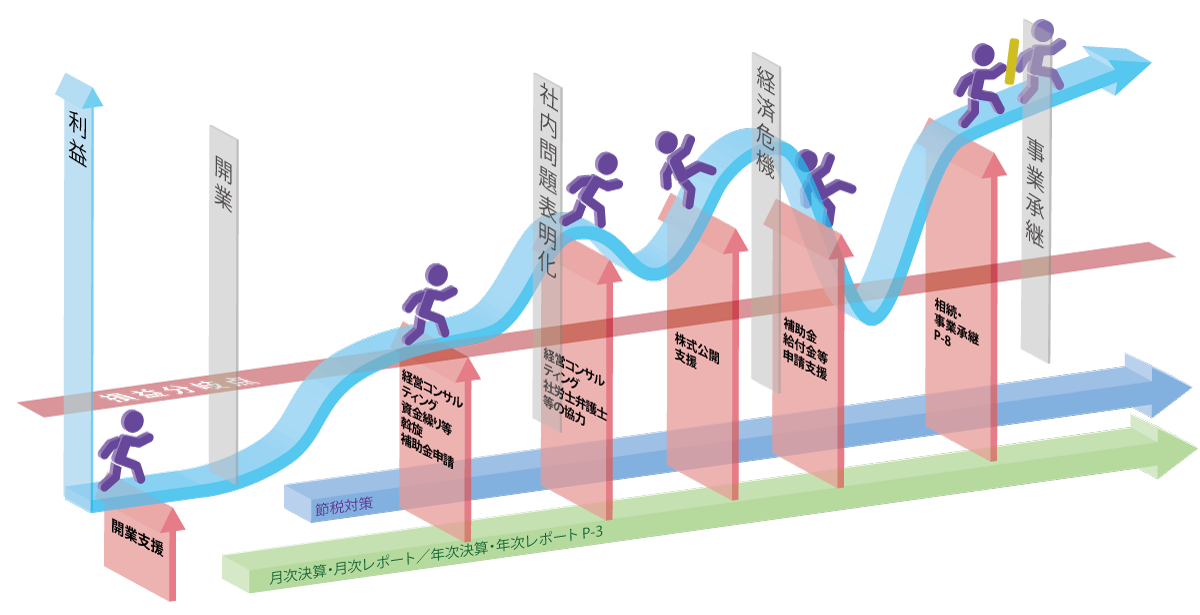

例えば、経営上不可欠な資金繰りの問題を有利にするための助成金や給 付金等の申請や資金調達時の金融機関の選定と交渉、その前提となる事業 計画書の策定、さらに財務体質の改善を通常業務の範囲として捉え、相当力を入れてまいりました。

そのためにも各スタッフが顧問先の状況を一人で抱え込むようなことが無いように事務所全体で情報を共有化する体制づくりにも配慮しています。

また弊所の専門スタッフが弁護士や司法書士、中小企業診断士、不動産鑑 定士、社会保険労務士等の専門家と連携して行う経営マネジメントサービス は弊所の重要なサービスの一つだと確信しております。

ソリューション

お客さまのビジネス課題を解決する、トータルプランをご提案をいたします

概要

Loading…

- 名称

- 三浦公認会計士事務所

- 代表

- 三浦 優(公認会計士・税理士)

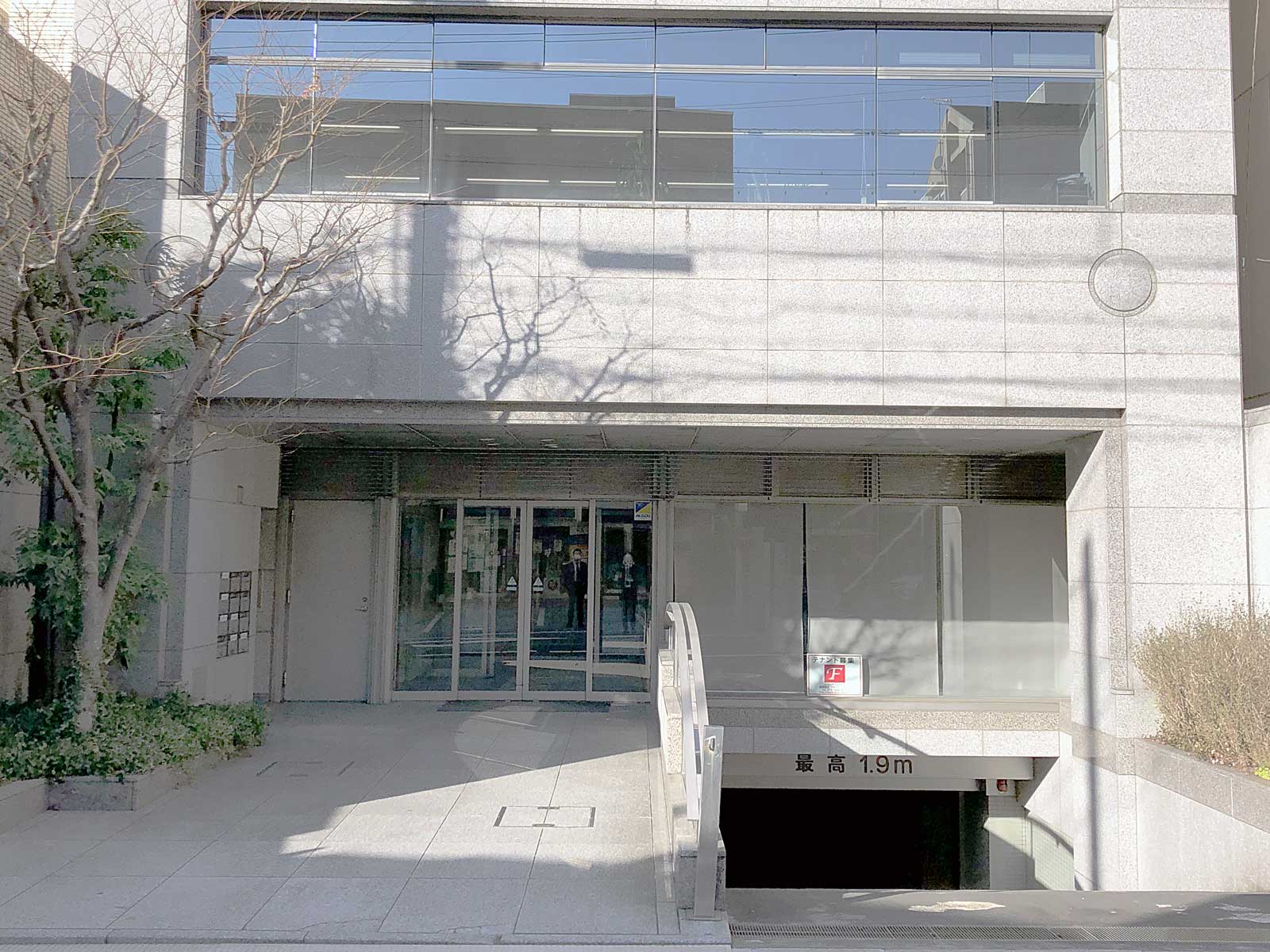

- 住所

- 〒604-8223

京都府京都市中京区新町通四条上ル小結棚町428

新町アイエスビル2階 - 電話

- 075-744-0494

- FAX

- 075-744-0495

非公開: 沿革

- 1998年 8月

- 三浦公認会計士事務所を京都市下京区神明町にて開設

- 2000年 6月

- 京都市下京区童侍者町に事務所移転

- 2011年 6月

- 綾小路通烏丸西入童侍者町167 AYA四条烏丸ビルに移転

- 2016年 4月

- 同ビル6階に移転

- 2020年10月

- 現住所に移転

アクセス

地下鉄烏丸線で四条駅もしくは阪急京都線烏丸駅下車。24番出口から西へ徒歩3分。

ご質問・ご相談(初回無料)に関してはこちらからお問い合わせください。